Αναδημοσίευση από typos-i.gr

O Γιάννης Γιαννούλης γράφει για την έρευνα και την καινοτομία, με στοιχεία για τις δαπάνες, τις τάσεις, αλλά και τις ευθύνες, στο μεγάλο θέμα “έρευνα, καινοτομία, ανάπτυξη”

Το τελευταίο διάστημα έχει αναδειχθεί στο δημόσιο διάλογο μια ζωηρή συζήτηση για τους ανταγωνιστικούς τομείς στους οποίους καλείται να στραφεί η οικονομία της χώρας ώστε να δημιουργηθούν συνθήκες βιώσιμης, διαρκούς ανάπτυξης. Βασιζόμενες σε εκτιμήσεις και μεθοδολογικά εργαλεία που εστιάζουν στις χαμηλές επιδόσεις της παραγωγικότητας της εργασίας και τις χαμηλές τιμές της τεχνολογικής έντασης της εγχώριας παραγωγής1, επαναλαμβάνεται διαρκώς η ανάγκη για μια στροφή προς την έρευνα και την καινοτομία με τελικό σκοπό την προσέγγιση σε ένα νέο προφίλ παραγωγής. Για την επίτευξη της παραγωγικής ανασυγκρότησης, έχει προταθεί η ανάδειξη της περιοχής της καινοτομίας και της έρευνας ως ένας προνομιακός χώρος για την επόμενη μέρα, ικανός επιπλέον να συγκρατήσει τη φυγή μιας ειδικευμένης γενιάς νέων ανθρώπων στο εξωτερικό. Στην εποχή που ιδεολογικά αντεπιτίθεται το ιδιωτικό2 και πολιτικά υλοποιείται η νεοφιλελεύθερη κατεύθυνση αξίζει να καταγραφεί η παρουσία του τομέα της έρευνας μέσα από την παραβολή των επιδόσεων του δημόσιου ερευνητικού συστήματος με επίκεντρο τα ΑΕΙ και της ιδιωτικής πρωτοβουλίας και της επένδυσης στην καινοτομία από την πλευρά των επιχειρήσεων του ιδιωτικού τομέα.

Η συμβολή του κειμένου αυτού εντοπίζεται στην καταγραφή των βασικών ερευνητικών επιδόσεων της χώρας σε ένα διεθνές περιβάλλον που η επένδυση στην έρευνα και την καινοτομία αποκτά ολοένα και μεγαλύτερη σημασία. Σκοπός του κειμένου είναι η ανάδειξη του πλαισίου που εμφανίζει το περιβάλλον της έρευνας πριν αλλά και κατά τη διάρκεια της κρίσης που χαρακτηρίζεται κυρίως από τη βαθιά υστέρηση του ιδιωτικού τομέα και των επιχειρήσεων της χώρας. Στο πρώτο μέρος καταγράφονται οι δυναμικές και η μετατόπιση των κέντρων έρευνας και καινοτομίας και η θέση της Ευρωπαϊκής Ένωσης στο πλαίσιο αυτό. Η τοποθέτηση της Ελλάδας σε ένα ευρωπαϊκό πλαίσιο στόχων για αύξηση το 2020 μέσα από την προβολή των εκτιμήσεων ανά χώρα που θα συμβάλλουν στην επίτευξη δαπανών για έρευνα και καινοτομία στην ΕΕ στο 3% του ΑΕΠ. Η δίδυμη ασυμμετρία του ερευνητικού χάρτη της Ελλάδας αναδεικνύεται μέσα από την ιδιαιτερότητα της δραματικής υστέρησης της δαπάνης των επιχειρήσεων για δραστηριότητες έρευνας και ανάπτυξης και της ταυτόχρονης αναβαθμισμένης παρουσίας της τριτοβάθμιας εκπαίδευσης στην εκτέλεση του ερευνητικού έργου. Στη συνέχεια επιχειρείται η ερμηνεία αυτής της ασυμμετρίας που εμφανίζει η χώρα εντός του ευρωπαικού χάρτη και έχει τις ρίζες της στις ιδιαιτερότητες του παραγωγικού υποδείγματος από την περίοδο της ισχυρής ανάπτυξης. Τέλος, σχολιάζεται η μελλοντική της απόκριση μέσα από μια δέσμη πολιτικών που επιβάλλουν οι όροι και οι στόχοι των πολιτικών που υπαγορεύουν οι δανειακές συμβάσεις.

Η στροφή του κέντρου βάρους της έρευνας και τεχνολογίας προς την Ανατολή

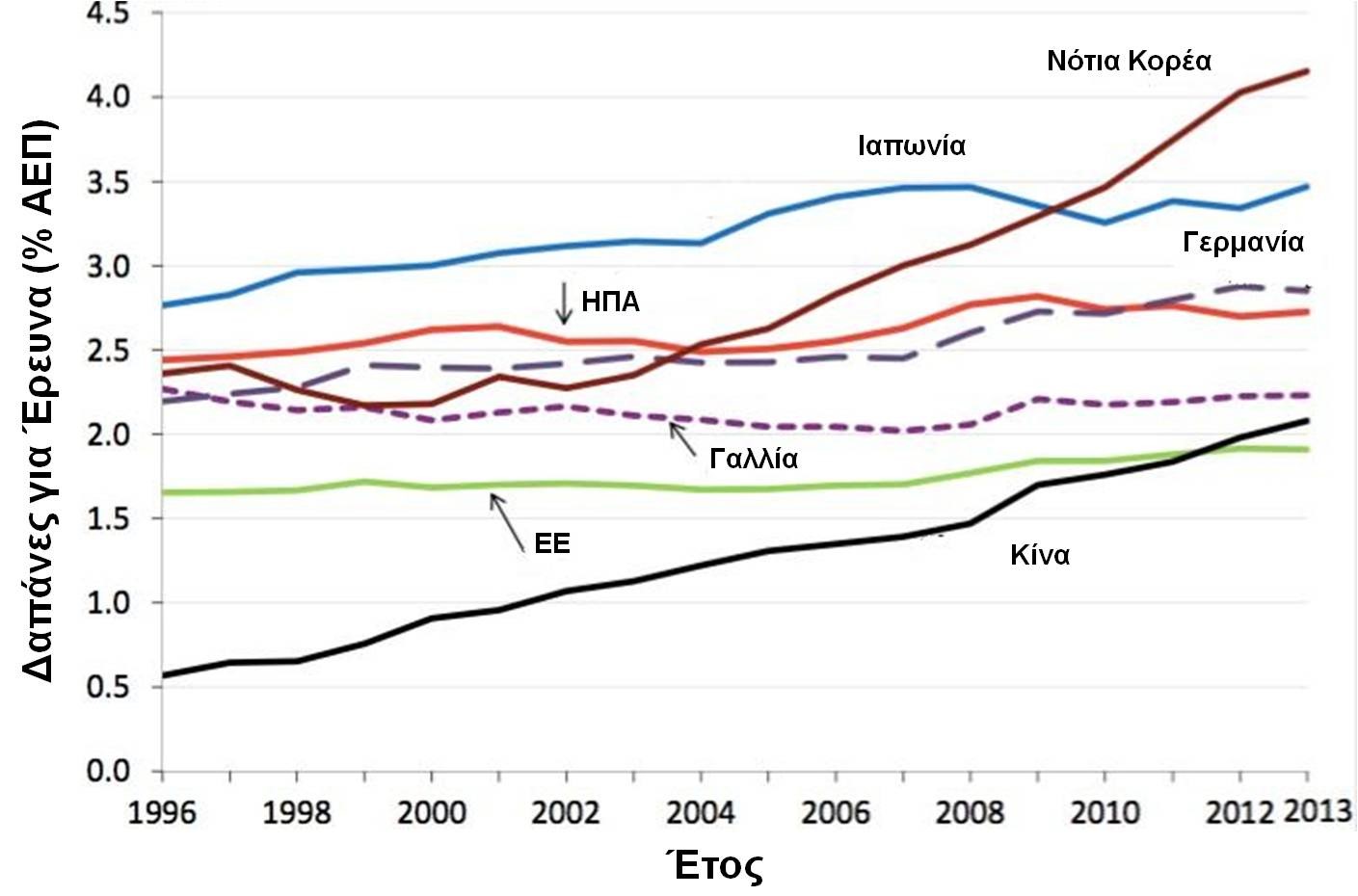

Πρόσφατα δημοσιεύτηκε η ετήσια έκθεση που ενσωματώνει στοιχεία για την κατανομή των δαπανών για έρευνα και παρουσιάζει την επιτάχυνση της μετατόπισης του παγκόσμιου κέντρου βάρους προς τις ασιατικές χώρες3. Το παρακάτω διάγραμμα παρουσιάζει την ανάδειξη της ασιατικής ζώνης ως το μεγαλύτερο χρηματοδότη δαπανών για έρευνα παγκοσμίως με το μερίδιο της να αυξάνεται στο 41.8% για το 20163. Λαμβάνοντας υπόψη πως οι ασιατικές οικονομίες μεγεθύνονται με ρυθμούς υψηλότερους συγκριτικά με τις δυτικές, η εμφάνιση των μεγαλύτερων ρυθμών επένδυσης στην έρευνα οδηγεί στην παραπάνω διαπίστωση μεγαλύτερου μεριδίου δαπανών για έρευνα. Πρωταγωνιστικό ρόλο στην παραπάνω κατεύθυνση έχει αναλάβει η Κίνα που έχει ενσωματώσει στο σχεδιασμό της ολοένα και αυξανόμενες επενδύσεις στην έρευνα. Σύμφωνα με τις προβολές της ανάπτυξης και της χρηματοδότησης της έρευνας από την κινέζικη βιομηχανία στους ρυθμούς που αποδέχεται το 13ο πενταετές πλάνο σχεδιασμού της κινέζικης οικονομίας, προβλέπεται να ξεπεράσει το 2026 τις ΗΠΑ στην πρώτη θέση δαπανών για έρευνα4. Η παραπάνω τάση της επιτάχυνσης των δαπανών για την έρευνα από τα κινέζικους φορείς αποκτά επιπλέον βάρος στοχεύοντας την ανάληψη των ηνίων στην επιστημονική/ερευνητική αναζήτηση σε κρίσιμες τεχνολογικές περιοχές που απλώνονται από την Τεχνητή Νοημοσύνη (Artificial Intelligence) και την Μηχανική Μάθηση (Machine Learning) μέχρι την περιοχή της Κβαντικής Τεχνολογίας (Quantum Technology) οι οποίες θα καθορίσουν την πορεία και την απελευθέρωση των δυνατοτήτων της τρίτης βιομηχανικής επανάστασης5.

Ο ρόλος της έρευνας και οι στόχοι στον τεχνολογικό ανταγωνισμό της Ευρώπης

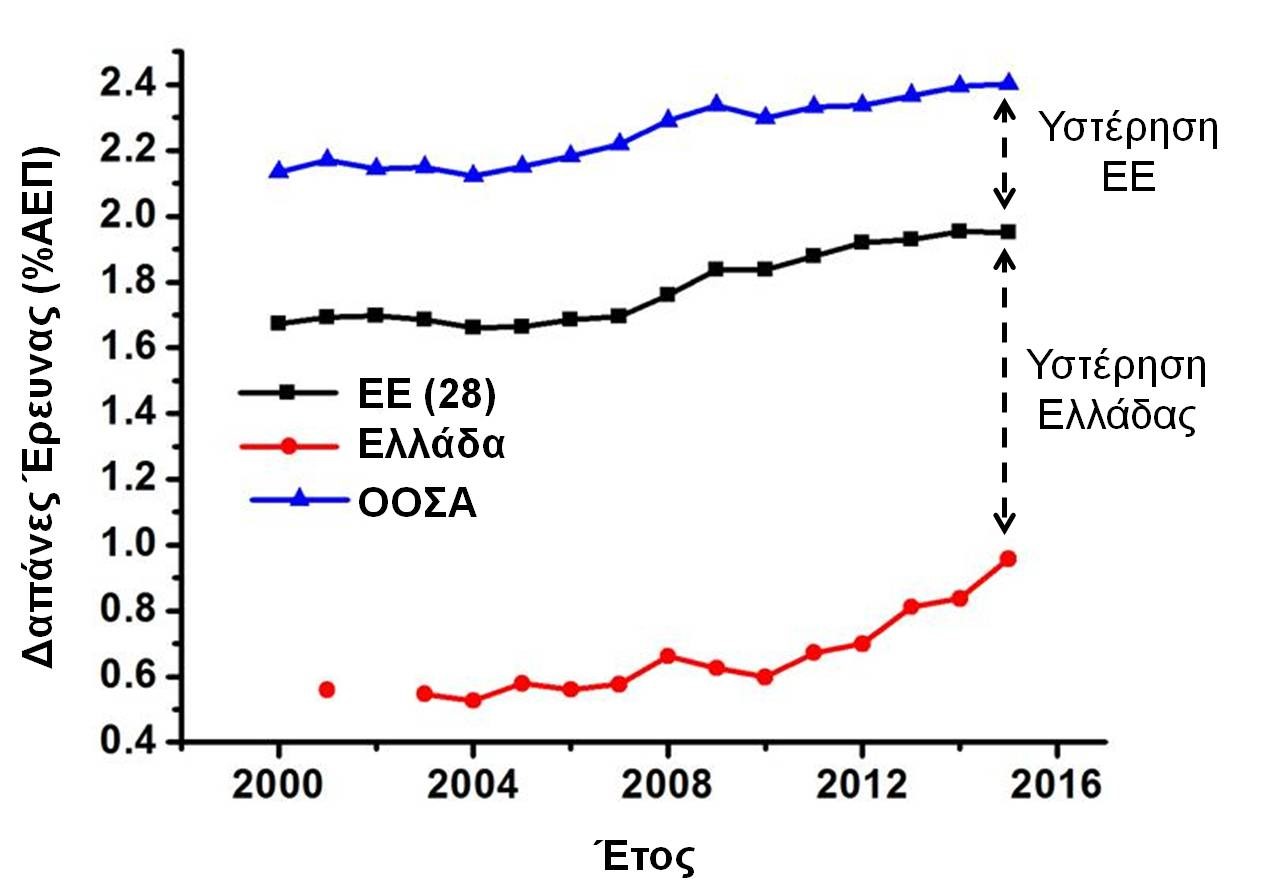

Στο κάδρο αυτό της επιτάχυνσης της επένδυσης στην έρευνα, η Ευρωπαϊκή Ένωση ενταγμένη στα πλαίσια του ανταγωνισμού με τις προηγμένες οικονομίες των ΗΠΑ και της Ασίας έχει διακηρύξει ως έναν από τους βασικούς της στόχους για το 2020, τη δραστική αύξηση των δαπανών με στόχο να καλύπτουν το 3% του ευρωπαικού ΑΕΠ6. Με βάση το διακηρυγμένο πλαίσιο ανταγωνισμού που έχει ορίσει η ΕΕ με τις υπόλοιπες ανεπτυγμένες οικονομίες του πλανήτη, ο στόχος αυτός της ατζέντας ‘Ευρώπη 2020’ θεωρήθηκε προαπαιτούμενο για την ανάκτηση της ανταγωνιστικότητας ακόμα και των τεχνολογικά προηγμένων οικονομιών (Γαλλία, Γερμανία) στο διεθνές πλέγμα. Παρά τις όποιες διακηρύξεις που έχει ενσωματώσει η ΕΕ, η υστέρηση συγκριτικά με τις χώρες του ΟΟΣΑ είναι εμφανής ακόμα και κατά τη διάρκεια της κρίσης. Η υστέρηση των δαπανών για την έρευνα έχει συγκρατήσει την ΕΕ σε μια σταθερή απόσταση από το μέσο όρο των χωρών του ΟΟΣΑ όπως αποτυπώνεται και στο παρακάτω διάγραμμα.

Μια καταγραφή της εικόνας των δαπανών για έρευνα στο εσωτερικό της ΕΕ, επιβεβαιώνει τις βαθύτερες ανισορροπίες που εμφανίζουν οι επιδόσεις των κρατών στο εσωτερικό της ΕΕ, οι οποίες οξύνθηκαν σε πολλαπλά επίπεδα μετά το ξέσπασμα της οικονομικής κρίσης. Στο κάδρο αυτό, η περίπτωση της Ελλάδας αποτελεί χαρακτηριστικό παράδειγμα καθώς η μόνιμη υστέρηση των δαπανών για την έρευνα από το 2005, διατηρήθηκε τα τελευταία χρόνια που εφαρμόζονται οι πολιτικές της εσωτερικής υποτίμησης. Η τάση αυτή επιβεβαιώνεται και σήμερα λαμβάνοντας υπόψη τα στοιχεία του που δημοσίευσε το Εθνικό Κέντρο Τεκμηρίωσης (ΕΚΤ) στην έκθεση του με τους βασικούς δείκτες της Έρευνας και Ανάπτυξης (ΕΑ) για το 20157. Ενώ εμφανίζεται μια αύξηση των δαπανών ΕΑ ως ποσοστό του ΑΕΠ (0.96% από 0.67% το διάστημα 2011-15)7, λαμβάνοντας υπόψη τη διόρθωση λόγω της συρρίκνωσης του ΑΕΠ της χώρας οδηγεί σε μικρή μεταβολή του ποσού των δαπανών αυτών (~21% αύξηση δαπανών). Ακόμα και με τη μικρή αυτή αύξηση, η χώρα παραμένει στην ουρά της κατάταξης μαζί με τις χώρες (Βαλκανικές και Κύπρος/Μάλτα) που κινούνται σε ποσοστό δαπανών <1% ΑΕΠ. Βρίσκεται πολύ πιο κάτω από τον ευρωπαϊκό μέσο όρο (~2.03%) ενώ παράλληλα έχει ιδιαίτερο ενδιαφέρον ο πήχης του στόχου για τις δαπάνες ΕΑ της χώρας που μπαίνει στο 1.2% για το 2020 σύμφωνα με τα στοιχεία που δίνει η Eurostat5.

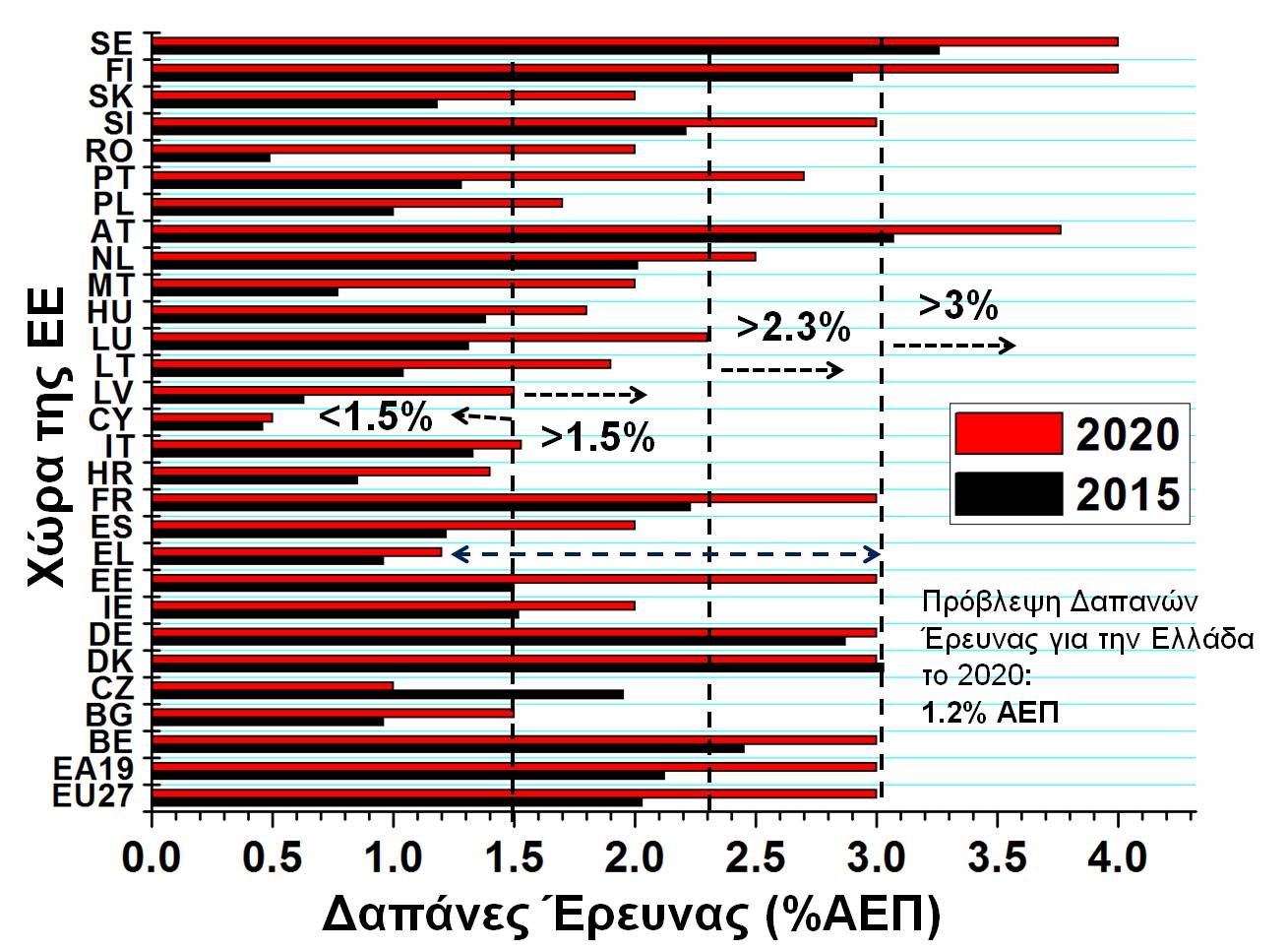

Παρά τις όποιες προσδοκίες για μετασχηματισμό του παραγωγικού προτύπου της χώρας προς μια κατεύθυνση εξειδίκευσης, έντασης γνώσης αξιοποιώντας την καινοτομία, δυστυχώς για την χώρα μας, οι πολλαπλές ταχύτητες επιβεβαιώνονται και στην προβολή της κατανομής του ευρωπαικού στόχου του 3% για τις δαπάνες Ε&Α το 2020. Πιο συγκεκριμένα, οι εκτιμήσεις για τις δαπάνες έρευνας στην Ελλάδα τοποθετούνται κινούνται σε ένα πλαίσιο στασιμότητας τοποθετώντας τη χώρα σε μια ιδιότυπη συνθήκη απομάκρυνσης από τον ευρωπαϊκό μέσο όρο (στόχος 3% για το 2020). Σύμφωνα με τις ετήσιες εκτιμήσεις της Eurostat για τους στόχους σύγκλισης των κρατών-μελών της ΕΕ ως προς την ένταση επενδύσεων στην έρευνα, η Ελλάδα συμμετέχει σε μια κατηγορία χωρών που χαρακτηρίζονται από μικρή ένταση δαπανών για έρευνα (Δαπάνες για Ε&Α στο 1.2% του ΑΕΠ ο στόχος για το 2020). Η εκτίμηση αυτή είναι αρκετά μελαγχολική τόσο στο βραχυπρόθεσμο πεδίο – καθώς φαίνεται να προσγειώνει τις όποιες προσδοκίες για δυναμική ανάκαμψη τα επόμενα έτη που μπορούσε να παρασύρει με τη σειρά της και μια αύξηση των ΕΑ δαπανών – όσο και μεσοπρόθεσμα καθώς τοποθετεί ένα πλαίσιο στασιμότητας για τις δαπάνες ΕΑ τοποθετώντας τη χώρα σε μια ιδιότυπη συνθήκη απομάκρυνσης από τον ευρωπαϊκό μέσο όρο (στόχος 3% για το 2020) σε ένα κρίσιμο πεδίο όπως αυτό της έρευνας. Το παρακάτω διάγραμμα αποτυπώνει την κατηγοριοποίηση των χωρών της ΕΕ σύμφωνα με τους στόχους δαπανών για Ε&Α το 2020, όπου η Ελλάδα ανήκει μαζί με την Κύπρο, την Τσεχία, την Ουγγαρία και τη Βουλγαρία στην τελευταία ταχύτητα οικονομιών που επενδύουν στην Ε&Α. Αξίζει να σημειωθεί πως στο σύνολο των χωρών της ΕΕ εμφανίζεται μια πιο έντονη απόκλιση στους στόχους για το 2020 συγκριτικά με το 2015 ως προς τις δαπάνες Ε&Α για κάθε χώρα με την τοποθέτηση της Ελλάδας στην τελευταία κατηγορία με ακόμα μεγαλύτερη απόσταση8.

Η βαθιά υστέρηση της Ελλάδας και η δίδυμη ασυμμετρία του ερευνητικού της χάρτη

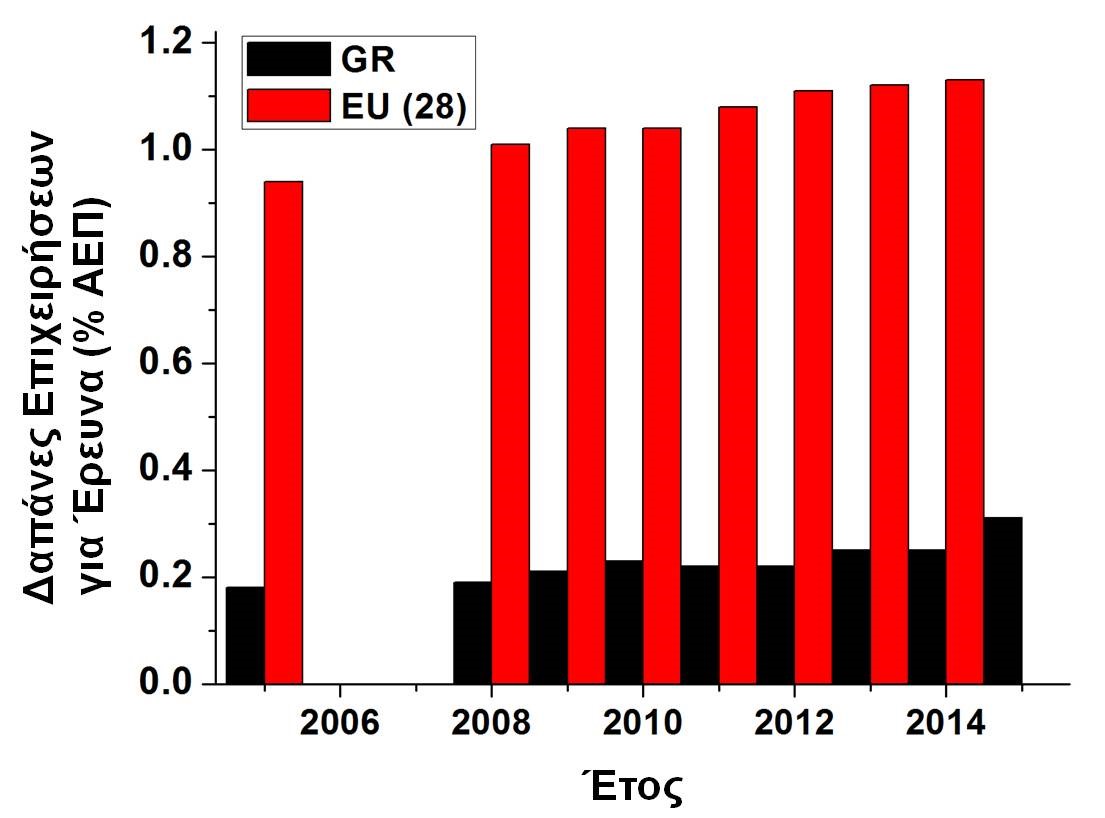

Η φτωχή επίδοση της χώρας μας στις συνολικές δαπάνες για την έρευνα εμφανίζεται με μια ιδιαιτερότητα συγκριτικά με τις υπόλοιπες χώρες της ΕΕ καθώς χαρακτηρίζεται από τη δραματική υστέρηση του ιδιωτικού τομέα τόσο στη χρηματοδότηση όσο και στην εκτέλεση ερευνητικής δραστηριότητας. Πιο συγκεκριμένα, ενώ στην πλειοψηφία των υπολοίπων κρατών της ΕΕ, το μερίδιο συμμετοχής των επιχειρήσεων του ιδιωτικού τομέα στη χρηματοδότηση της έρευνας είναι > 50% των συνολικών δαπανών, στην Ελλάδα η συνιστώσα αυτή υπολείπεται σταθερά των χρηματοδοτήσεων από δημόσιους πόρους και τις κοινοτικές χρηματοδοτήσεις. Το παρακάτω γράφημα αποτυπώνει το χαρακτηριστικό κενό που καταδεικνύει την ειδική περίπτωση της Ελλάδας συγκριτικά με τους ευρωπαϊκούς μέσους όρους. Είναι εμφανές πως και πριν την περίοδο της κρίσης, ο ιδιωτικός τομέας της χώρας απέφευγε συστηματικά να επενδύσει στην έρευνα και την καινοτομία υποχωρώντας στην τελευταία θέση της ΕΕ ως προς τη συμμετοχή των επιχειρήσεων στις συνολικές δαπάνες για Ε&Α7.

Η εμφάνιση δαπανών των επιχειρήσεων για Ε&Α το 2005 – στο απόγειο του θαύματος της οικονομίας της «ισχυρής Ελλάδας» – μικρότερων από 0.2% του ΑΕΠ είναι ενδεικτική για τη συμπεριφορά του ελληνικού συστήματος καινοτομίας από πλευράς του ελληνικού κεφαλαίου καθώς ακόμα και σε μια περίοδο που δεν είχε εμφανιστεί η οικονομική κρίση, οι ελληνικές επιχειρήσεις δεν επέλεξαν να θωρακίσουν τη θέση τους για το μέλλον παρά μόνο να επεκτείνουν την κερδοφορία τους. Οι πιθανοί λόγοι που ερμηνεύουν τη (δομική) αδυναμία του ελληνικού επιχειρείν να επενδύσει σε καινοτόμες δραστηριότητες καλύπτουν ένα ευρύ φάσμα από ιδιαίτερα χαρακτηριστικά που καθιστούν τον ιδιωτικό τομέα, το μεγάλο ασθενή της έρευνας και καινοτομίας για την περίπτωση της Ελλάδας.

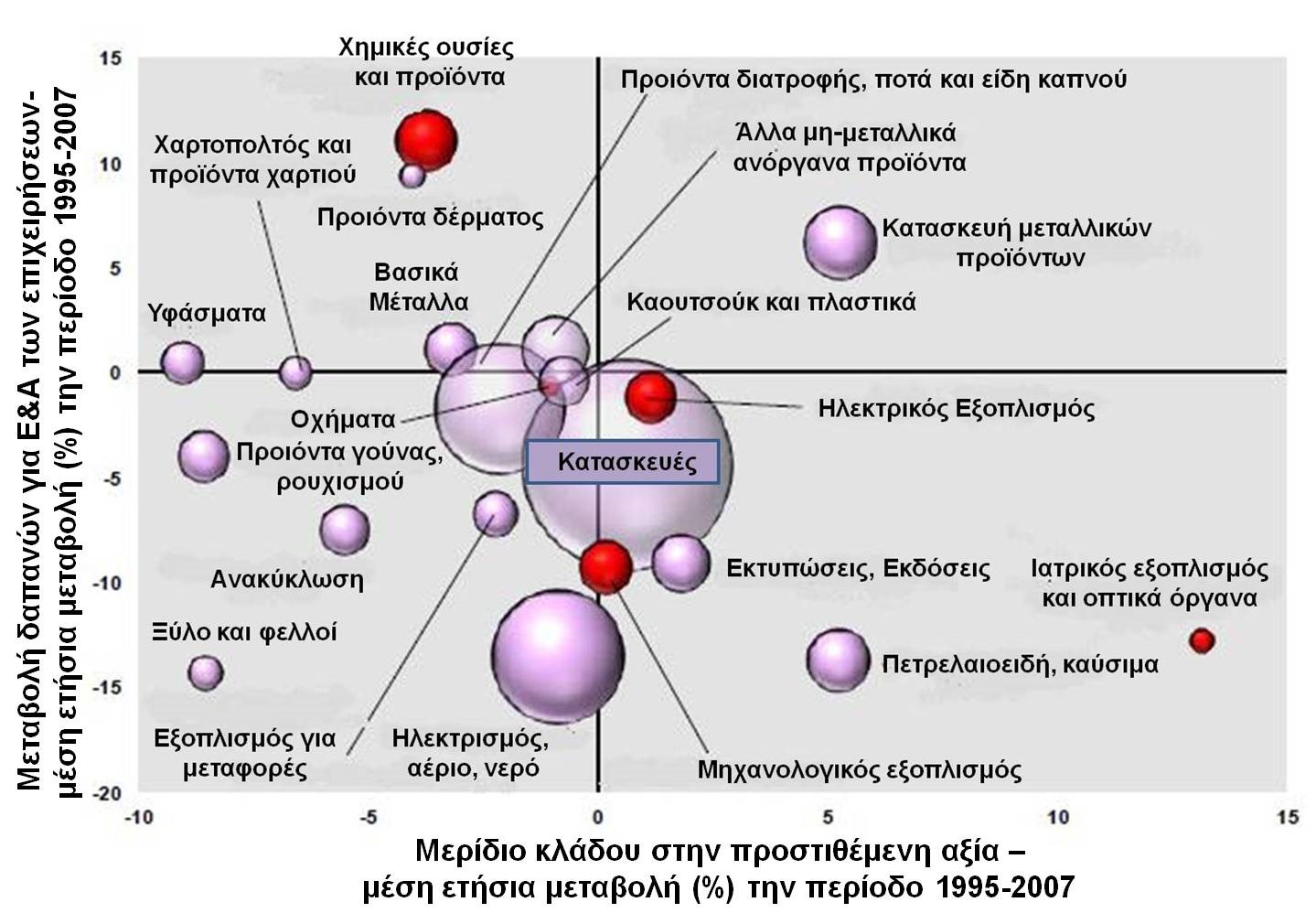

Αρχικά, η σύνθεση της ίδιας της παραγωγικής βάσης της χώρας εμφανίζει μια ροπή προς κλάδους που βρίσκονται χαμηλά ως προς τo μερίδιο ενσωμάτωσης της τεχνολογίας στη δραστηριότητα τους (mid- και high-technology sector) που εμφανίζουν ροπή προς υψηλές δαπάνες προς ερευνητικές δραστηριότητες10. Είναι χαρακτηριστικό πως μελέτες που εστίασαν στην κλαδική διερεύνηση τα χρόνια προ κρίσης ανέδειξαν κλάδους εξειδίκευσης που συνδέονται με μικρή ένταση δραστηριοτήτων έρευνας8. Το παρακάτω γράφημα αποτυπώνει την τάση ενίσχυσης της καινοτομίας (κατακόρυφος άξονας) και αντίστοιχο μερίδιο του κλάδου της οικονομίας για την περίοδο μεταξύ 1995-2007. Το μέγεθος του κύκλου που αντιστοιχεί σε κάθε δραστηριότητα είναι ανάλογη του μεγέθους του μεριδίου του κλάδου για το 2007 ενώ με κόκκινο χρώμα σημειώνονται οι κλάδοι παραγωγής που ενσωματώνουν μεσαία και υψηλή τεχνολογία (ευνοώντας αντίστοιχα τις δαπάνες για Ε&Α). Στον άξονα της αρνητικής τάσης του μεριδίου προστιθέμενης αξίας των κλάδων περιλαμβάνονται βιομηχανικές δραστηριότητες που υποχωρούν σταδιακά δίνοντας το χώρο σε δραστηριότητες υπηρεσιών με χαμηλή ένταση έρευνας. Αξιοσημείωτο πως ακόμα και σε κλάδους που ενσωματώνουν μεσαίο-υψηλό βαθμό τεχνολογίας – με εξαίρεση τον κλάδο της χημικής βιομηχανίας που αύξησε σταθερά τις δαπάνες έρευνας τη στιγμή που συρρικνώνονταν το μερίδιο του – εμφανίστηκε μια αρνητική μεταβολή επένδυσης σε δραστηριότητες έρευνας με σκοπό την ανάπτυξη καινοτομίας. Είναι γεγονός πως η διαρκής στροφή σε δραστηριότητες υπηρεσιών (το 2009 ο κλάδος υπηρεσιών συνεισέφερε το 79% της προστιθέμενης αξίας συγκριτικά με το 70% του 1995) με εμβληματική την ανάδειξη του τουρισμού ως τη «βαριά βιομηχανία» της χώρας ενισχύει την υποχώρηση της χώρας στην επένδυση στην έρευνα, καθώς ο τουρισμός χαρακτηρίζεται ως κλάδος από χαμηλής έντασης ως προς τις δαπάνες για την έρευνα11.

Οι αδυναμίες αυτές πολλαπλασιάζονται στην περίοδο της κρίσης καθώς η από-επένδυση σε περιβάλλον λιτότητας καθιστούν πιο πιθανή τη στασιμότητα των επενδύσεων σε δραστηριότητες έρευνας. Πέρα από τη φυσιογνωμία του ιδιωτικού τομέα της χώρας (πολλές μικρές επιχειρήσεις σε μια οικονομία που είναι βασίζεται σε όλο και μεγαλύτερο βαθμό στις υπηρεσίες), οι ίδιες οι επιλογές της οικονομικής ελίτ καθόρισαν τις εξαιρετικά φτωχές επιδόσεις του ιδιωτικού τομέα καθώς ακόμα και στις δραστηριότητες που επεκτάθηκαν τα προηγούμενα χρόνια και είχαν χώρο για επένδυση στην έρευνα, οι ελληνικές επιχειρήσεις δεν υιοθέτησαν αντίστοιχες επιλογές.

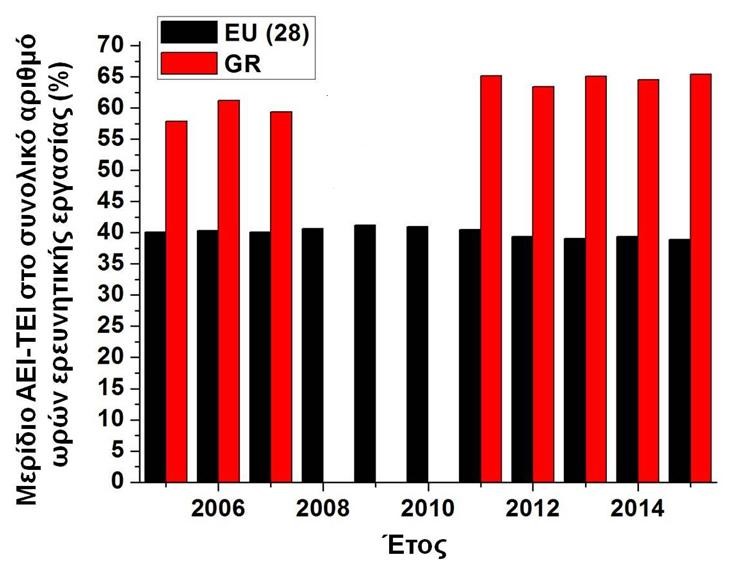

Οι φτωχές επιδόσεις του τομέα των επιχειρήσεων στην καινοτομία συνυπήρχε με την αξιοσημείωτη παρουσία των ΑΕΙ και δημόσιου ερευνητικού συστήματος το οποίο αποτελεί μέχρι και σήμερα τον ερευνητικό πυλώνα της χώρας. Δημόσιοι πόροι χρηματοδοτούν τις δαπάνες για έρευνα και δημόσιοι φορείς αναλαμβάνουν την εκτέλεση της στα ΑΕΙ και στους ερευνητικούς φορείς της χώρας. Ενώ το κενό στην πλευρά της χρηματοδότησης της έρευνας με επίκεντρο τις αδυναμίες του ιδιωτικού τομέα περιγράφηκε παραπάνω, η ενισχυμένη θέση του δημόσιου ερευνητικού συστήματος αποτυπώνεται στο γεγονός πως στην Ελλάδα σταθερά (σε ποσοστό >57% του Ισοδύναμου ωρών Πλήρους Απασχόλησης-ΙΠΑ) οι ερευνητικές εργασίες διεξάγονται στα ακαδημαϊκά ιδρύματα της χώρας. Το παρακάτω γράφημα παρουσιάζει το μερίδιο των ΑΕΙ-ΤΕΙ στην Ελλάδα συγκριτικά με τον ευρωπαϊκό μέσο όρο (<40%) που υπολείπεται συγκριτικά με την απασχόληση ερευνητών στον τομέα των επιχειρήσεων.

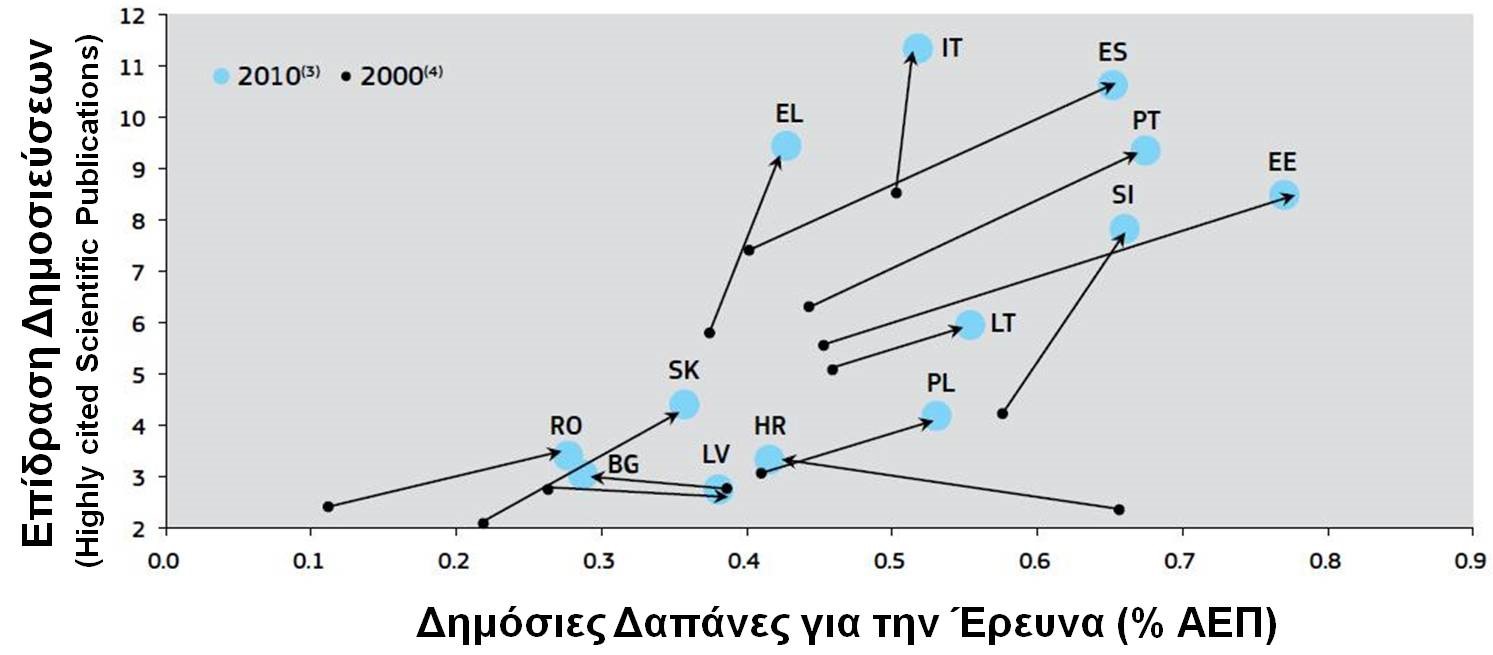

Οι υψηλές επιδόσεις των ΑΕΙ-ΤΕΙ στην υποστήριξη της ερευνητικής διαδικασίας σχετίζεται με μια σειρά παραγόντων που αναπτύχθηκαν στο έδαφος της ουσιαστικής απουσίας εναλλακτικού ερευνητικού πόλου στη χώρα. Αρχικά, η υψηλή συμμετοχή στην ερευνητική δραστηριότητα από πλευράς ΑΕΙ-ΤΕΙ επικυρώνει το υψηλό επιστημονικό-τεχνικό απόθεμα των ελληνικών δημόσιων ΑΕΙ το οποίο έχει τροφοδοτήσει ερευνητικές ομάδες σε διάφορες περιοχές. Αν και η απευθείας κρατική υποστήριξη στην έρευνα κινείται σε χαμηλά επίπεδα συγκριτικά με τις υπόλοιπες χώρες της ΕΕ12, τα ελληνικά ΑΕΙ κατάφεραν να αποκριθούν με ιδιαίτερα αποτελεσματικό τρόπο στη βελτίωση του ερευνητικού τους αποτελέσματος όπως αποτυπώνεται και στο παρακάτω γράφημα. Οι χαμηλές δημόσιες δαπάνες σε συνδυασμό με την απουσία πόρων από τον ιδιωτικό τομέα συνέβαλλαν στην ανάπτυξη μηχανισμών προσαρμογής των ερευνητικών ομάδων αναζητώντας οικονομική υποστήριξη στα ανταγωνιστικά προγράμματα της ΕΕ. Η τάση αυτή ενισχύθηκε στην περίοδο εφαρμογής των πολιτικών της εσωτερικής υποτίμησης με την τριτοβάθμια εκπαίδευση να αντλεί όλο και λιγότερους πόρους χρηματοδότησης για την εκπόνηση ερευνητικού έργου από τον τακτικό προϋπολογισμό του κρατικού τομέα και να τους αντικαθιστά με πόρους προερχόμενους από προγράμματα του ΕΣΠΑ και κυρίως την απευθείας χρηματοδότηση από τον κοινοτικό προϋπολογισμό (πχ. FP7 ευρωπαϊκά προγράμματα)5. Η νέα αυτή πραγματικότητα στο περιβάλλον των ανταγωνιστικών προγραμμάτων που είχε συντελεστεί πριν την έναρξη της κρίσης (αρχές δεκαετίας των 00’s) έχει σχηματίσει ένα προβάδισμα των δημόσιων ΑΕΙ συγκεντρώνοντας εξειδικευμένο ερευνητικό δυναμικό, διαρκώς ανανεωμένο εργαστηριακό εξοπλισμό απέναντι στον ιδιωτικό τομέα τον επιχειρήσεων που επέλεξε να μην επενδύσει σε δραστηριότητες καινοτομίας τις εποχές των υψηλών κερδών.

Ωστόσο, η βελτίωση των ερευνητικών-επιστημονικών επιδόσεων των ΑΕΙ αξιοποιώντας πόρους πέρα από τις δημόσιες δαπάνες, υπονομεύει τη χάραξη της όποιας εξειδικευμένης πολιτικής για την καινοτομία και τις ανάγκες της παραγωγικής ανασυγκρότησης. Τα δημόσια ερευνητικά κέντρα είναι πλήρως συνδεδεμένα με τις τροχιές των ερευνητικών πολιτικών που σχεδιάζονται στα πλαίσια των στόχων που θέτει και υλοποιεί η ΕΕ αναγκάζοντας τα να αλλάζουν δραστικά τη στόχευση τους όταν και εφόσον αλλάξει ο χάρτης προτεραιοτήτων από πλευράς της Κομισιόν και κινδυνεύουν με ξαφνικό θάνατο ερευνητικές περιοχές που ωριμάσανε ερευνητικά στα ιδρύματα της χώρας και ξαφνικά βρεθήκαν εκτός τεχνολογικής προτεραιότητας στις πολιτικές ανταγωνισμού της ΕΕ13. Επιπλέον, οι υψηλές ερευνητικές επιδόσεις των ΑΕΙ βασίστηκαν επιπλέον και σε ένα αρρύθμιστο πλαίσιο το οποίο τους επέτρεψε να παραμένουν «ανταγωνιστικά» αξιοποιώντας τη δυνατότητα τους να αξιοποιούν ερευνητικό δυναμικό υψηλής ποιότητας με χαμηλές αμοιβές σε ένα πλαίσιο πλήρους ευελιξίας στις εργασιακές σχέσεις ειδικά για τους νεότερους. Οι χαμηλές απολαβές των ερευνητών συγκριτικά με αντίστοιχους διεθνείς ερευνητικούς φορείς ενισχύθηκε στα χρόνια της κρίσης και η ανάπτυξη «καινοτόμων» τεχνικών εργασιακής ευελιξίας με τη γενικευμένη χρήση του Δελτίου Παροχής Υπηρεσιών (ΔΠΥ) συμπίεσε τις πραγματικές αμοιβές ανά ερευνητική ώρα για τους φορείς εκτέλεσης της έρευνας14.

Οι δύο επιλογές στο γήπεδο των πολιτικών για την έρευνα, το δημόσιο και το ιδιωτικό σε ένα ασφυκτικό κάδρο πολιτικής…

Η αναμέτρηση σχεδίων για την αναμόρφωση του χώρου της έρευνας κεντράρεται γύρω από την εξέλιξη της ασυμφωνίας που αναδείχθηκε παραπάνω με τη δυναμική παρουσία του δημόσιου ερευνητικού συστήματος και τον ατροφικό στην καινοτομία ιδιωτικό τομέα. Από πλευράς των ελίτ και των εμπνευστών της κυρίαρχης πολιτικής προτείνεται η αναμόρφωση του ερευνητικού χάρτη της χώρας στα πλαίσια των κατευθύνσεων του οδικού «χάρτη εξόδου» των μνημονίων1. Σε αυτό το πλαίσιο είναι αξιοσημείωτη η παρουσίαση προτάσεων που αγνοούν τη μόνιμη παρουσία ενός πλαισίου πολιτικής που υπαγορεύει η εξυπηρέτηση του χρέους (πχ. προτάσεις για αύξηση δαπάνης για Ε&Α σε ένα πλαίσιο πολιτικής λιτότητας) και για αυτό συγκεντρώνουν εμφανίζονται ανταγωνιστικοί με τους κεντρικούς στόχους της δημοσιονομικής πειθαρχίας. Αντίστοιχα αισιόδοξες εμφανίζονται και οι προτροπές προς ένα νέο ιδιωτικό τομέα που θα αναλάβει μεγαλύτερο ρίσκο με σκοπό να επενδύσει στην έρευνα και την καινοτομία, τη στιγμή που ο τουρισμός και οι δραστηριότητες γύρω από αυτόν έχει αναδειχθεί η βαριά βιομηχανία της χώρας με χαμηλή ροπή επένδυσης στην έρευνα και την καινοτομία15. Στο εσωτερικό των ΑΕΙ και των δημόσιων ερευνητικών ιδρυμάτων, η επέλαση του ιδιωτικού που κυριαρχεί στην πολιτική σκηνή το τελευταίο διάστημα έχει οδηγήσει σε μια κατεύθυνση αυτονόμησης νησίδων υψηλών ερευνητικών επιδόσεων από τα δημόσια ιδρύματα έρευνας και την προσπάθεια έκθεσης τους στον ανταγωνισμό με ευελιξία. Η τάση αυτή ενισχύεται και από την πολιτική της Κομισιόν που στοχεύει στην ανάπτυξη καναλιών χρηματοδότησης των μικρομεσαίων επιχειρήσεων του ιδιωτικού τομέα με προνομιακό τρόπο έναντι των ακαδημαϊκών και ερευνητικών φορέων16. Η ανάδειξη του νέφους από μικρές ερευνητικές πρωτοβουλίες που αποσπώνται από τα ΑΕΙ και τα ερευνητικά τους ινστιτούτα που προωθείται στα πλαίσια των ανταγωνιστικών κατευθύνσεων της ΕΕ θα αποδυναμώσει ακόμα περισσότερο τις ερευνητικές υποδομές των δημόσιων ιδρυμάτων στερώντας τους πόρους (κόστος γενικών εξόδων/overheads) τη στιγμή που βρίσκονται σε περιβάλλον πίεσης των προϋπολογισμών τους από τα προγράμματα λιτότητας. Παράλληλα, θα στερήσει μελλοντικά μερίδια από τη διαχείριση του IP (Intellectual Property-πνευματικά δικαιώματα) των ερευνητικών αποτελεσμάτων το οποίο δραπετεύει εκτός δημόσιου ελέγχου.

Στον αντίποδα των πολιτικών που αποθεώνουν το ιδιωτικό, σε μια εποχή που οι προκλήσεις της 3ης βιομηχανικής επανάστασης είναι μπροστά μας, η αναζήτηση της εναλλακτικής για το χώρο της έρευνας αξίζει να διερευνηθεί μέσα από λύσεις με επίκεντρο το δημόσιο ερευνητικό σύστημα. Σε μια εποχή που η αναζήτηση της τεχνολογικής καινοτομίας είναι όσο ποτέ σημαντική για να ωθήσει δραστικά προς την αύξηση της παραγωγικότητας της εργασίας που παραμένει καθηλωμένη ακόμα και στις προηγμένες τεχνολογικά οικονομίες17, πυκνώνουν οι προσεγγίσεις που επιμένουν στην αύξηση της κρατικής χρηματοδότησης της έρευνας. Από τα μοναδικά επιτεύγματα του ερευνητικού δικτύου της Σοβιετικής Ένωσης στα πλαίσια της κεντρικά σχεδιασμένης οικονομίας της18, μέχρι την ισχυρή μεταπολεμική κρατική χρηματοδότηση της έρευνας στα πλαίσια της οικονομίας της αγοράς των ΗΠΑ, μοχλός για την ανάδειξη αξιοσημείωτων αποτελεσμάτων αποτέλεσε η δημόσια χρηματοδότηση με έναν κεντρικό ρόλο στη διεύθυνση και οργάνωση της ερευνητικής πολιτικής.

Απεναντίας για την περίπτωση της Ελλάδας, ο διάλογος για το παρόν και το μέλλον της έρευνας περιορίζεται στους φραγμούς μιας πολιτικής που με γνώμονα την εξυπηρέτηση του χρέους δεν επιτρέπει στο δημόσιο τις πρωτοβουλίες για την ουσιαστική υποστήριξη της ερευνητικής δραστηριότητας. Επιπλέον, ο βασικός υπεύθυνος για την υστέρηση της χώρας μας στους δείκτες καινοτομίας, ο τομέας των επιχειρήσεων, λόγω της κρίσης έχει παγώσει την επένδυση του, επιδεικνύοντας την ίδια συμπεριφορά που ακολουθήθηκε την εποχή της ανάπτυξης και της απεριόριστης χρηματοδότησης. Τέλος, η ανάδειξη των ευκαιριών του τουρισμού και των αποδόσεων που αυτές γεννούν αδυνατίζει την προοπτική για την ανάπτυξη ενός βιώσιμου χάρτη καινοτομίας.

Η αισιόδοξη προοπτική για τον κλάδο της έρευνας απαιτεί ένα ριζικά διαφορετικό σχεδιασμό του παραγωγικού προτύπου της χώρας που θα ευνοεί τη χρηματοδότηση και την υποστήριξη της έρευνας. Η υπερδιόγκωση δραστηριοτήτων που αναπτύσσονται γύρω από τον τουρισμό λειτουργεί ανταγωνιστικά ως προς την ενίσχυση του μεριδίου της έρευνας και της καινοτομίας και την απορρόφηση του ερευνητικού δυναμικού που θα συνεχίζει να αναζητά στο εξωτερικό τη διέξοδο του προς την έρευνα. Λαμβάνοντας υπόψη τα διαπιστευτήρια των χαμηλών επιδόσεων του ιδιωτικού τομέα της χώρας που συνυπάρχουν με τις υψηλές ερευνητικές επιδόσεις των δημόσιων ΑΕΙ και ερευνητικών ινστιτούτων μια στρατηγική για το ερευνητικό τοπία της χώρας θα βασιζόταν στην ενίσχυση της κρατικής χρηματοδότησης της έρευνας προς τους δημόσιους φορείς με την ταυτόχρονη στροφή δραστηριοτήτων που ενσωματώνουν τα παραγόμενα αποτελέσματα της καινοτομίας σε ένα άλλο περιβάλλον δραστηριοτήτων που μπορεί να υποδεχτεί τα αποτελέσματα της έρευνας. Στο ασφυκτικό πλαίσιο τη λιτότητας που οι δημόσιοι πόροι κατευθύνονται για την εξυπηρέτηση του χρέους (πρωτογενή πλεονάσματα 3.5% ως το 2022 και 2% για την περίοδο 2023-206019) ενώ ταυτόχρονα ο ιδιωτικός τομέας έχει αναλάβει τον σχεδιασμό της ανάπτυξης της χώρας στα πρότυπα της νεοφιλελεύθερης εργαλειοθήκης όπου οι επιχειρήσεις δεν λαμβάνουν καμία δέσμευση (πχ. για δραστική αύξηση δαπανών για δράσεις έρευνας και καινοτομίας) και κινούνται με αποκλειστικό οδηγό την κερδοφορία τους, οι παραπάνω προοπτικές απομακρύνονται.

Παραμένει ωστόσο ανάγκη σε μια περίοδο που οι μεταβολές στην ενσωμάτωση των καρπών της 3ης βιομηχανικής επανάστασης περνάνε στη δεύτερη φάση τους με επίκεντρο της σαρωτικές και γρήγορες αλλαγές στο πεδίο της εργασίας, της παραγωγής και των κοινωνικών σχέσεων και ρόλων20, να υποστηριχθεί ο ερευνητικός σχεδιασμός της χώρας με σκοπό να συνεισφέρει την ενσωμάτωση των τομών αυτών. Η διάσταση αυτή θα μπορούσε ουσιαστικά να αποτελεί μια «ρήτρα τεχνολογικής βιωσιμότητας» σε ένα περιβάλλον που αλλάζει γρήγορα και ο κίνδυνος υστέρησης είναι εφικτός ενώ επίσης προσφέρει τη δυνατότητα να αναπτυχθεί ένα τεχνολογικό πλαίσιο με στόχο την ικανοποίηση των σύγχρονων κοινωνικών αναγκών όπως υπαγορεύει η αποστολή της τεχνολογικής προόδου και ανάπτυξης. Στο τέλος, όπως η πειραματική αναζήτηση και η αμφισβήτηση της συμβατικής προσέγγισης και της θεωρίας αποτελεί αναπόσπαστο στοιχείο της ερευνητικής διαδικασίας, με αντίστοιχο τρόπο η αναζήτηση εναλλακτικών επιλογών που θα αμφισβητούν την πορεία των τελευταίων ετών είναι βέβαιο πως θα εμφανιστούν και στο εργαστήριο της διαπάλης των ιδεών, της αναζήτησης συλλογικών διεξόδων και της προόδου της κοινωνίας…

Αναφορές και Σημειώσεις

[1] «Η έρευνα ως μοχλός ανάπτυξης της ελληνικής οικονομίας», German Institute for Economic Research DIW Econ για λογαριασμό του διαΝΕΟσις, Νοέμβριος 2016.

[2] Γιάννης Μαυρής, «Η αποθέωση του Ιδιωτικού τομέα μετά το μνημόνιο», http://www.mavris.gr/5011/private-vs-public-sector/print/

[3] 2016 Global R&D Funding Forecast, A Supplement to R&D Magazine, Winter 2016.

[4] Nature Outlook, “Assessing Science, China’s research under the magnifying glass”, Vol. 520 No. 7549_supp pp.8-9, April 30 (2015)

[5] “China overtakes the US in investment in AI”, People’s Daily Online, 24 July 2017, http://en.people.cn/n3/2017/0724/c90000-9245752.html

[6] http://ec.europa.eu/eurostat/tgm/table.do?tab=table&init=1&language=en&pcode=t2020_20&plugin=1

[7] EKT (2016), «Βασικοί Δείκτες Έρευνας και Ανάπτυξης για δαπάνες και προσωπικό το 2015 στην Ελλάδα», Εθνικό Κέντρο Τεκμηρίωσης. Βρίσκονται επιπλέον διαθέσιμα τα προκαταρκτικά στοιχεία του ΕΚΤ για το 2016. Έχει ανανεωθεί επίσης και η βάση της Eurostat για τους δείκτες έντασης για το 2016 στις περισσότερες χώρες ενώ αναμένεται στους επόμενους μήνες η διόρθωση των δεικτών με την τελική καταγραφή για το 2016. Στα πλαίσια του άρθρου αξιοποιούνται τα δεδομένα του 2015 που αντιστοιχούν σε οριστικές καταγραφές καθώς έχουν συμπεριληφθεί οι διορθώσεις για το έτος. Αξίζει να σημειωθεί επιπλέον πως οι δείκτες έντασης έρευνας δεν παρουσιάζουν ουσιαστική μεταβολή τα προκαταρκτικά στοιχεία για το 2016.

[8] Ενδιαφέρον παρουσιάζει επίσης πως οι προβολές του ευρωπαικού στόχου για τις δαπάνες της έρευνας για το 2020 εμφανίζουν μεγαλύτερη διασπορά μεταξύ των χωρών συγκριτικά με το 2015 (σ12=0.90%ΑΕΠ για το 2020 και σ22=0.85%ΑΕΠ για το 2015 ο υπολογισμός της διασποράς των δαπανών μεταξύ των χωρών της ΕΕ), δείκτη που υποδηλώνει τάσεις απόκλισης σε αυτόν τον κρίσιμο δείκτη.

[10] Γιώργος Οικονομάκης, Μαρία Μαρκάκη, Αλέξης Αναστασιάδης, Γιώργος Παπαλεξίου, «Ανταγωνιστικότητα της Ελληνικής Οικονομίας: Μια κλαδική διερεύνηση», Εργασία στο συλλογικό τόμο της Επιστημονικής Εταιρείας Πολιτικής Οικονομίας με τίτλο Οικονομική Κρίση και Ελλάδα. Περιλαμβάνει τους υπολογισμούς δεικτών κλαδικής εξειδίκευσης αναδεικνύοντας την εξειδίκευση σε κλάδους τριτογενή τομέα και την ισχυρή υστέρηση στο ισοζύγιο εισαγωγών-εξαγωγών σε κλάδους υψηλής τεχνολογίας παραγωγής και μεσαίας και υψηλής παραγωγής.

[11] R&D in Services – review and case studies, DG Research European Commission. OECD ANBERD except Austria, Greece, Italy, Portugal and United states, Eurostat Newcronos, Rem: Australia, Japan and Sweden 2003, Turkey 2002.

[12] Eurostat indicator, Gross domestic expenditure on R&D (GERD)

[13] https://ec.europa.eu/programmes/horizon2020/en/area/key-enabling-technologies. Είναι οι τεχνολογικοί τομείς τους οποίους η Κομισιόν έχει προσδιορίσει με κριτήριο την ανταγωνιστικότητα της και την ενίσχυση της θέσης της έναντι των ανταγωνιστών της (πχ. ΗΠΑ, Κίνα). Η επιλογή των συγκεκριμένων τεχνολογιών ορίζει και την προτεραιότητα στήριξης των αντίστοιχων ερευνητικών περιοχών μέσα από τα αντίστοιχα πλαίσια χρηματοδότησης (πχ Horizon 2020) και διαμορφώνει σε μεγάλο βαθμό την κατεύθυνση των δαπανών για την έρευνα από τον κοινοτικό προϋπολογισμό.

[14] Απουσιάζουν ακριβή δεδομένα για την καταγραφή των σχέσεων εργασίας και των αμοιβών στον κλάδο των νέων ερευνητών. Τον Φεβρουάριο του 2015 ο Σύλλογος Μεταπτυχιακών Σπουδαστών (ΥΔ) ΕΜΠ δημοσιοποίησε αποτελέσματα μιας καταγραφής των συνθηκών απασχόλησης των ΥΔ του ιδρύματος στα πλαίσια των ερευνητικών προγραμμάτων και τη σχέση απασχόλησης. Το συντριπτικό ποσοστό (>95%) των ΥΔ συμμετείχαν σε ερευνητικά προγράμματα με τη χρήση του Δελτίου Παροχής Υπηρεσιών (ΔΠΥ). Οι μέσες καθαρές μηνιαίες αμοιβές για όλες τις σχολές του ΕΜΠ υπολογίστηκαν στα 600 Ευρώ ενώ δεν υπερέβησαν τα 840 Ευρώ στην καλύτερη περίπτωση για τη σχολή (Σχολή Ηλεκτρολόγων Μηχανικών) που εμφάνισε τις καλύτερες επιδόσεις.

[15] “R&D in Services – review and case studies”, DG Research, European Commission, February 01, 2008.

[16] Στα πλαίσια της ερευνητικής πολιτικής της ΕΕ «Horizon 2020», η συμμετοχή των μικρομεσαίων επιχειρήσεων σε ερευνητικές συμμαχίες (consortia) πριμοδοτείται με τελικό σκοπό να αυξηθεί το μερίδιο συμμετοχής τους στην ερευνητική δραστηριότητα. https://ec.europa.eu/programmes/horizon2020/en/area/smes

[17] “Is U.S. Economic Growth Over? Faltering Innovation Confronts the Six Headwinds” by Robert J. Gordon, NBER Working Paper 18315, August 2012

[18] «Επιτεύγματα στην επιστήμη και στην τεχνική», σελ. 80-81, Συλλεκτική έκδοση της Σύγχρονης Εποχής για τα 100 χρόνια από την Οκτωβριανή Σοσιαλιστική Επανάσταση.

[19] “Eurogroup statement on Greece”, Statements and Remarks 375/17, 15/06/2017, http://www.tovima.gr/files/1/2017/06/15/47244661151.pdf

[20] Erik Brynjolfsson and Tom Mitchell, “What can machine learning do? Workforce implications”, Science Policy Forum, Vol.358, Issue 6370, pp. 1530-1534, (2017).

Δεν επιτρέπεται σχολιασμός, αλλά μπορείτε να κάνετε trackbacks και pingbacks.